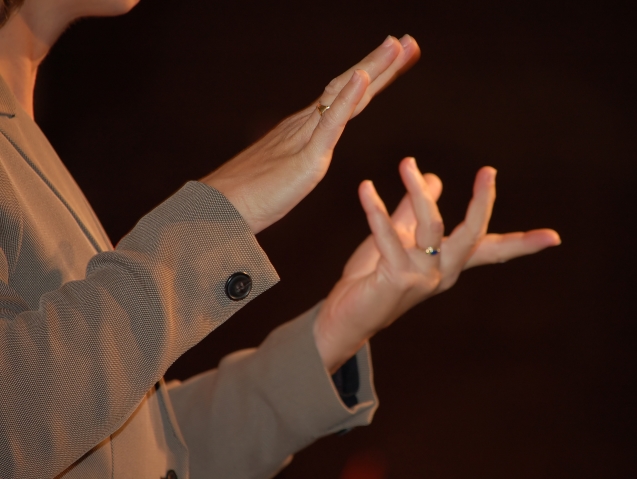

Poradnik podatnika: ulga na tłumacza języka migowego

„Mój syn jest osobą niesłyszącą i z tego powodu ma orzeczenie o niepełnosprawności – pisze Czytelniczka. – Jest bardzo zdolny i w tym roku uczęszczał na dodatkowe zajęcia, były to zajęcia dla dzieci sprawnych, więc warunkiem uczestniczenia w nich syna było zatrudnienie tłumacza języka migowego. Czy taki wydatek możemy odliczyć w ramach ulgi rehabilitacyjnej?”. Odpowiadamy.

Jednym z wydatków, które można odliczyć w ramach ulgi rehabilitacyjnej, są faktycznie poniesione wydatki na opłacenie tłumacza języka migowego. Z ulgi tej może skorzystać osoba z niepełnosprawnością lub podatnik mający na utrzymaniu osobę z niepełnosprawnością, której dochód (tj. dochód osoby będącej na utrzymaniu) nie przekracza 9120 zł.

Odliczenie od dochodu nie przysługuje, jeśli wydatki były sfinansowane przez np. Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, organizację pozarządową itp. W przypadku, gdy wydatki były częściowo dofinansowane, odliczeniu podlega różnica pomiędzy poniesionymi wydatkami a kwotą dofinansowaną.

Odlicza się kwotę faktycznie poniesionego wydatku. Dokumentem potwierdzającym dokonanie wydatku jest każdy dokument stwierdzający wysokość poniesionego wydatku, np. faktura.

Komentarze

brak komentarzy

Polecamy

Co nowego

- Akcja „Wybory dostępne dla wszystkich”

- Pomarańczowy Kwiecień 2025 – rusza druga edycja Miesiąca Świadomości Amputacji w Polsce

- Skonsultuj pomysł

- „Mocne strony wzmacniać, słabe chronić” Kampania społeczna pod honorowym patronatem Rzecznika Praw Obywatelskich i Rzeczniczki Praw Dziecka

- Asystencja osobista coraz bliżej! Rząd opublikował poprawiony projekt ustawy

![kadr z filmu Poezja w ruchu: Magia słów w gestach [FILM]](/files/nowe.niepelnosprawni.pl/public/2025/PJM_youtube_nowe.jpg)

Dodaj komentarz